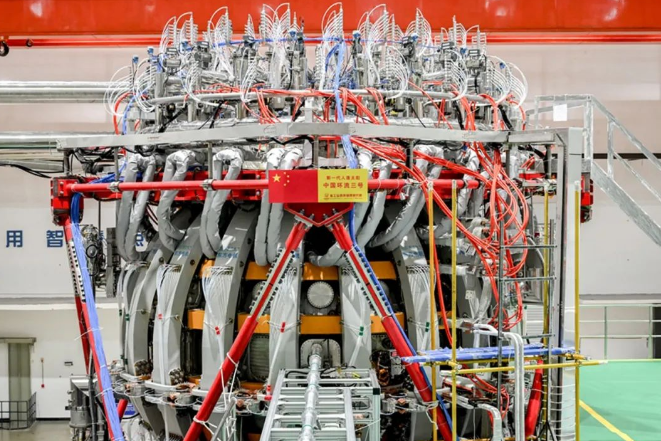

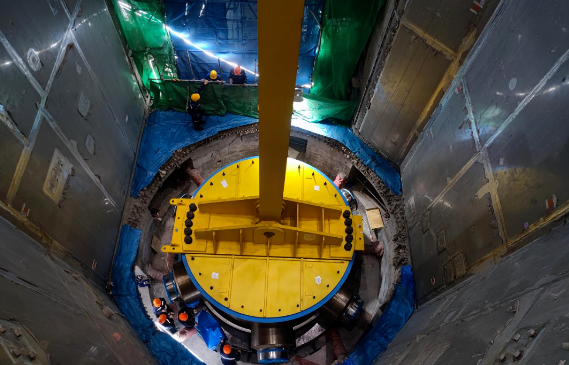

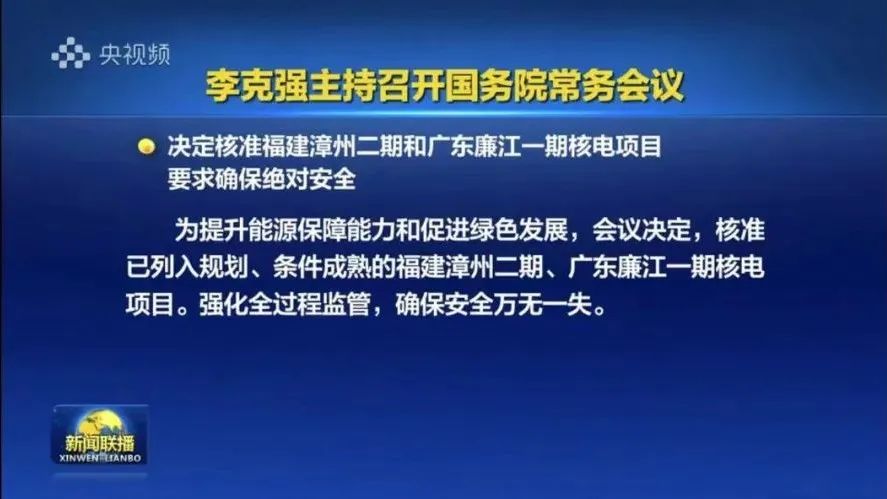

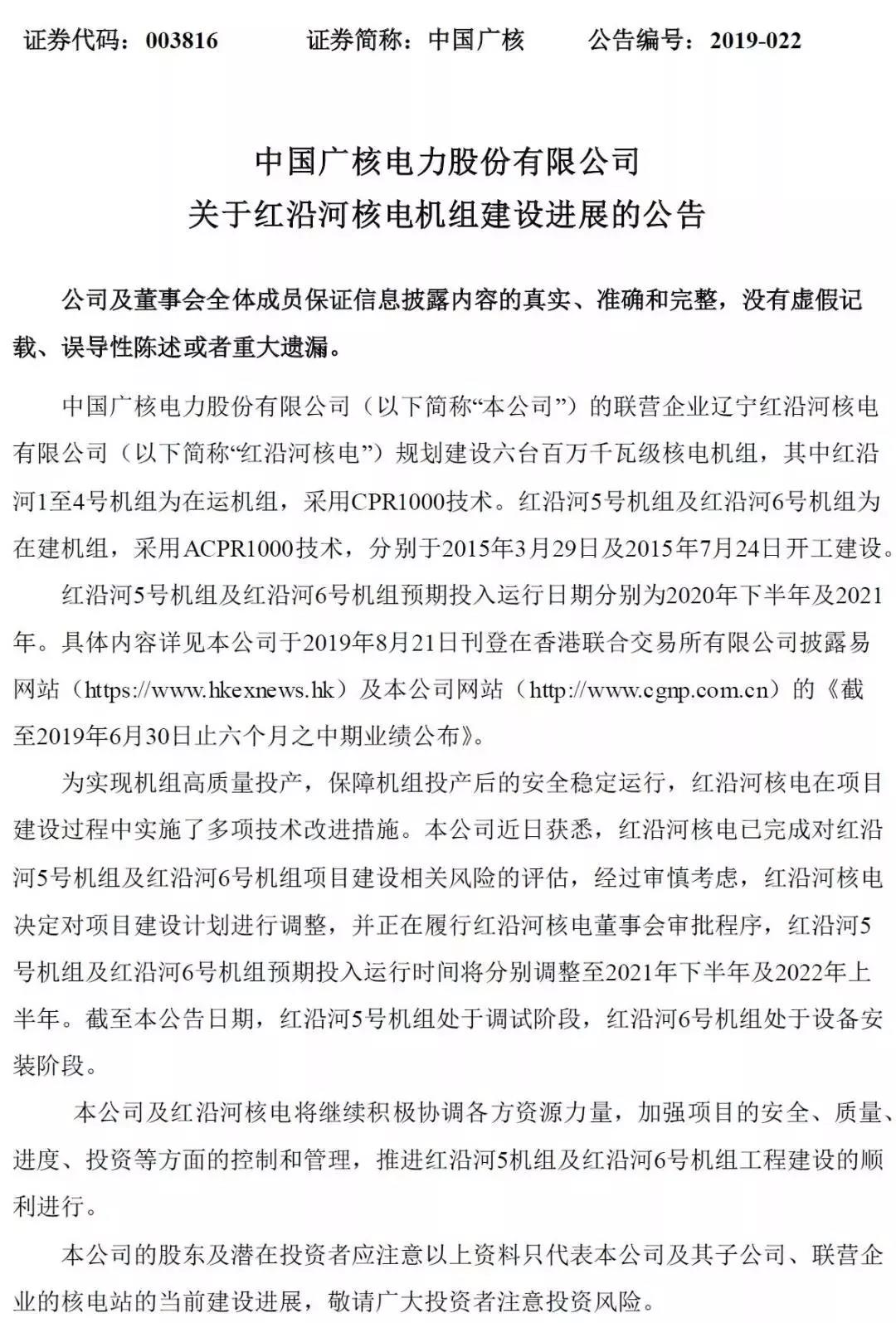

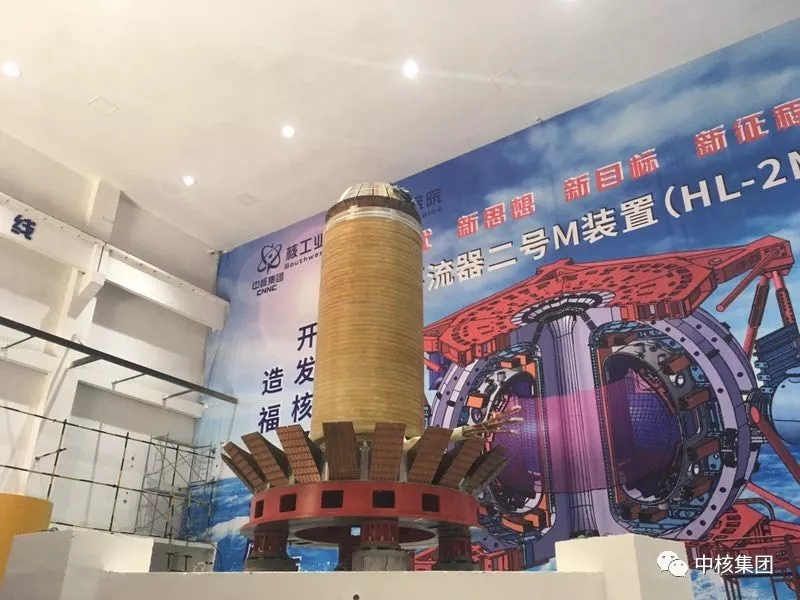

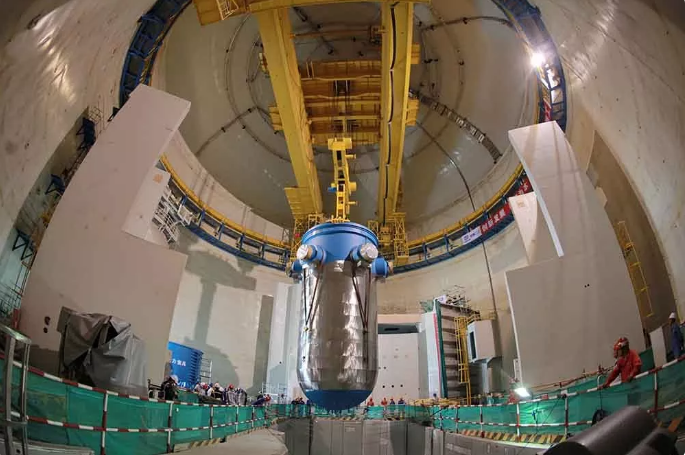

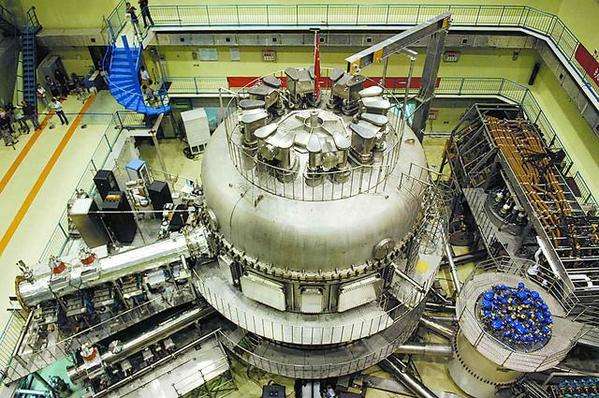

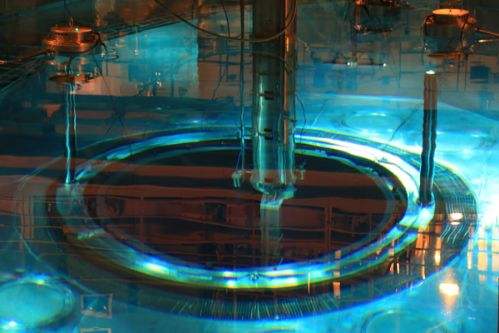

�й��Ѿ��γ��˻���һ�ź˵缼���� CAP1400 �˵缼�����߳�ȥ�����������ߡ����Ÿ�������Ѵ˴Ρ��߳�ȥ�����ͻ�ƣ��й�ٲȻ�γ��������˵缼��·�߳����ĸ�֡�

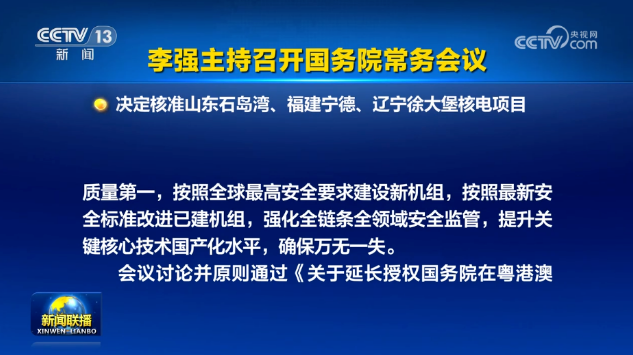

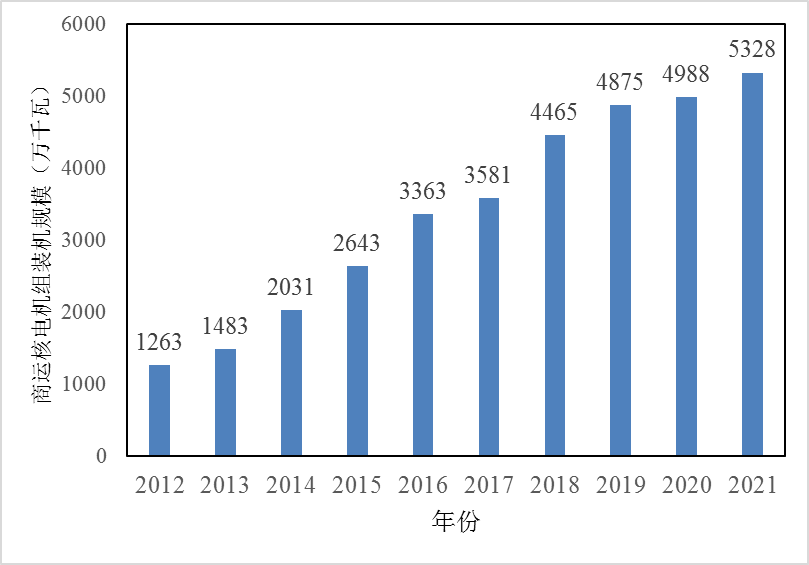

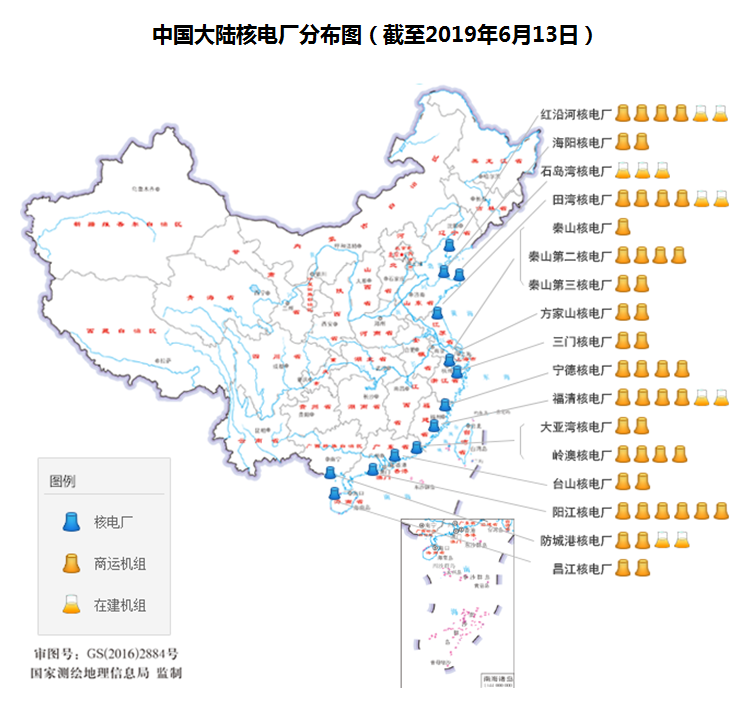

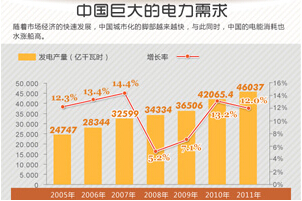

�й��˵������ڹ��ڴ�չ�뼼���������ٵĽΣ��г��ռ���ں˵罨�谴һ���¿���6̨������㣬���Ͷ�ʶ�ﵽ360����Ԫ���ڹ����г����棬Ԥ�Ƶ�2020�꣬ȫ��Χ�ij��浺���˵��븨���豸��ҵ��ӭ��3000��Ԫ���г���

���Ѿ��γ��˻���һ�ź˵缼���� CAP1400 �˵缼�����߳�ȥ�����������ߡ����Ÿ�������Ѵ˴Ρ��߳�ȥ�����ͻ�ƣ��й�ٲȻ�γ��������˵缼��·�߳����ĸ�֡�

һ�� �й��˵硰�߳�ȥ�����һ��

���Ҹ߲�����ƶ��˵硰�߳�ȥ��ս�ԣ��ƶ����ں˵�������ҵ���������Ŀǰ���кˡ��й�ˡ����ҵ�Ͷ�縺�ҹ������˵缼�����߳�ȥ���ļ������������ҵ������չ����ҵ������������ҵ�ں����г�����������Ӧ�Ǹ��в��أ�

��������һ�š�ͦ�������г���

�͵�ǰ����������й��˵�������̳��ֳ�����������+���߷���+�ʽ�Ͷ�롱���������ӹ��������������˵��豸������Ҫ�����ں˵���Ŀ�ͼ����Ķ������������һ�����ҹ��˵���ڵ��������ͣ����ij����������й��˵缼���������͵�����

�й���ҵ�߳�ȥ�Ĺؼ�Ч�������й���ҵ�ܷ���ʵ���Եľ���Ч�档�й����������ϵġ��߳�ȥ��Ӧ���ǣ����ظ���������װ���з��е����������浺����Ҫ�豸���й��˵���ҵ�����ڹ��ʺ˵���������ʽ������ͬʱ��������̵ij������豸�������

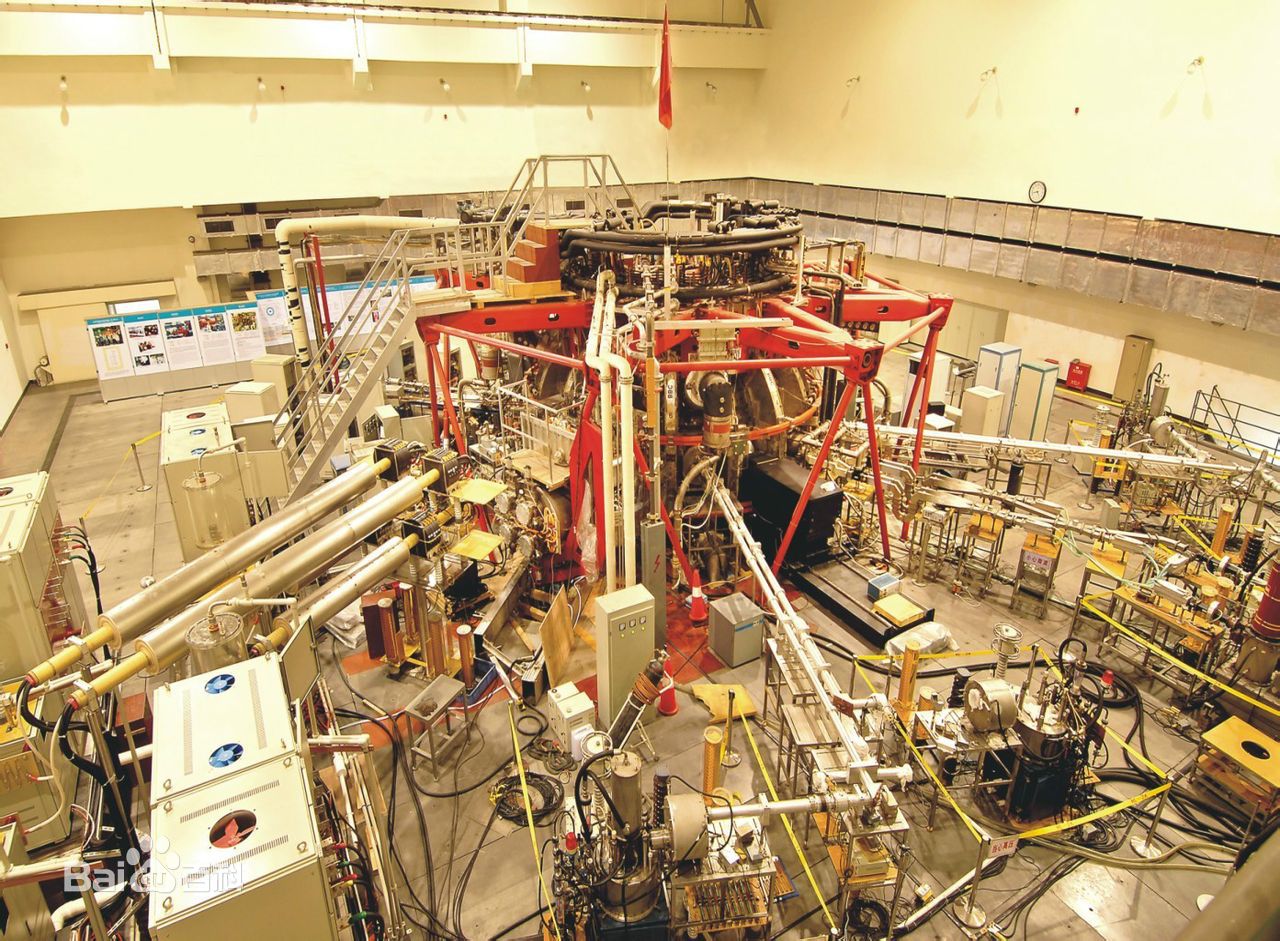

�˵硰ʮ���塱���������Ե��ص��ע�����Ȼ��������Ӧ����ȼ��ѭ����ҵ��չ�������ںϡ���Ӧ�豸�������ʵȺ������⡣�Թ�����ĿΪ���У��з���ҵ��ӭ���˵��г��������ڡ�

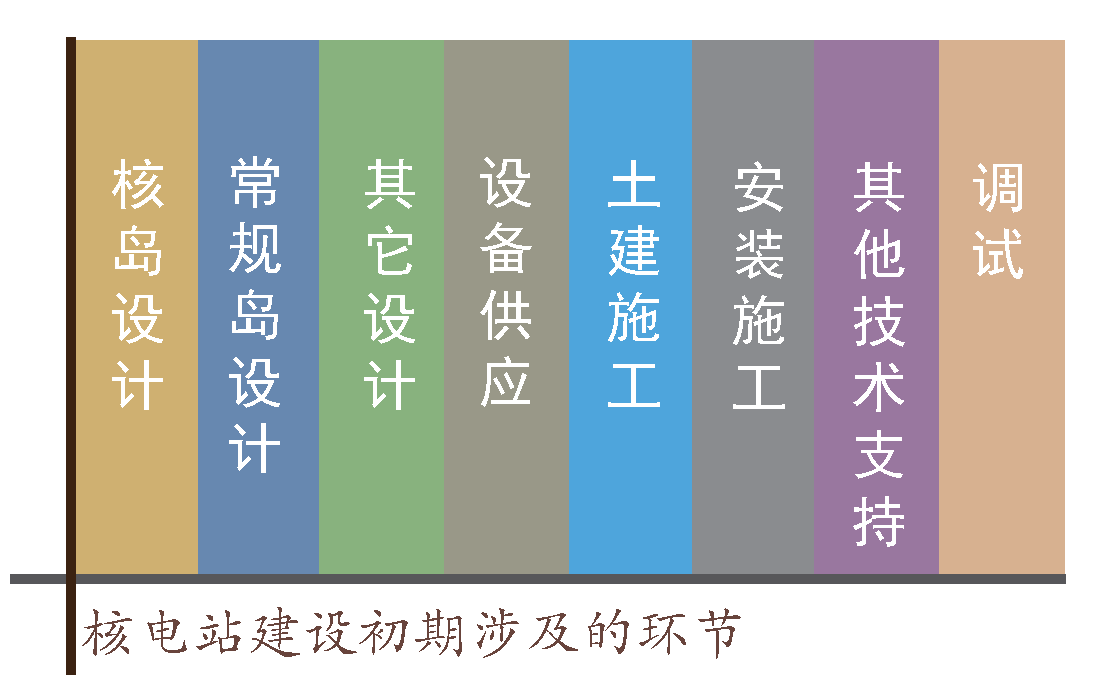

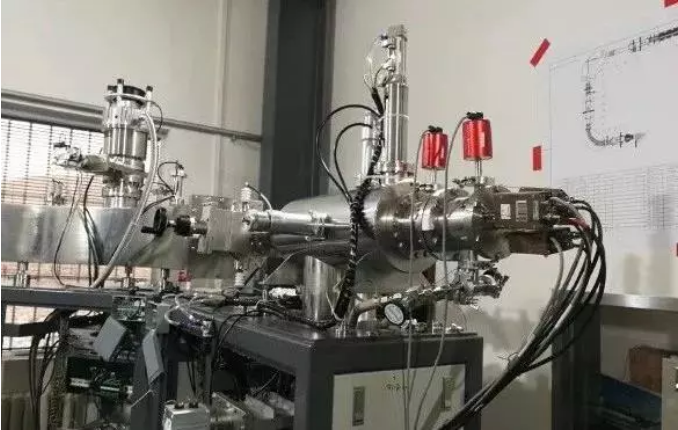

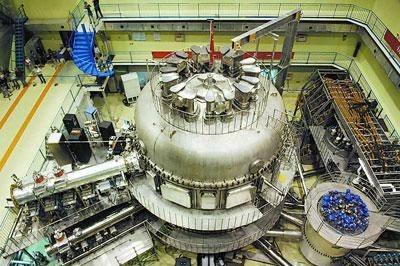

�˵罨�����ȼ�Ϲ����̡��豸�����̡�������ҵ���š�������ҵ���������ҵ�ȼ������ڣ�һ�����λ��ڣ�������ȼ�ϡ�ԭ�����������������λ��ڣ������˷�Ӧ�ѡ��˵�����豸�������˷�Ӧ�ѣ����켰�˵縨���豸���죻�������λ��ڣ���Ҫ�����˵�վ���輰��Ӫά�������εĺ˵���ҵ������������;���г�����ӯ�����������ǿ��ͬʱ�����ھ߱��˵����豸�ĺ����㲿��������������ҵ���˵�ͼ�3D��ӡ����һ�������������ñÿǡ����ܵ��Ȳ�Ʒ�̺����̻���

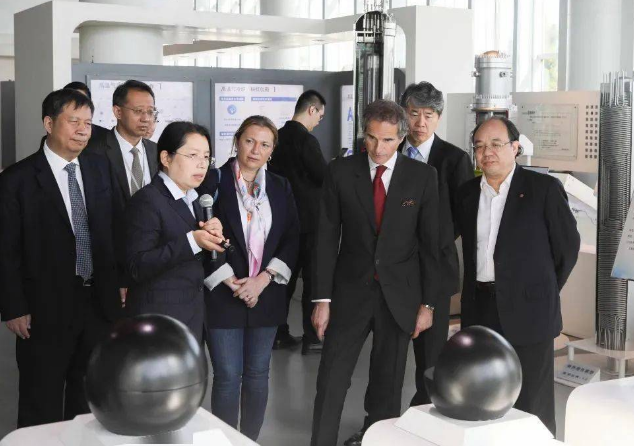

���żӿ�˵��ҵȫ��һ�廯�Ľ��̡�Ϊ�˵���������ṩ������Ŀ�ģ����ڰ˽��й��˵�ǰ�ظ߷���̳�� ����2016��12�����Ϻ��ٿ������齫���Ϻ�Ӣ�����죬���Ժ˵�վ���̲ɹ���ʩ�����辭�齻������һ���˵缼����չ������������Ϻ˵�վ��ȫ��Ӫ���˵緧��ơ��˵�����豸�Ȼ���չ������ר�⽻����

��ʱ�����齫�ۼ����Ը�������ܲ��ţ��˵�ҵ����λ�����̽��蹫˾�����Ժ��˵�װ��������ҵ40��λȨ��ר�ң�300��λ�˵���ҵ�߲��쵼��ר�ң��Դ��ƶ��й��˵��ҵ�ķ�չ�� ������ڴ����IJ��룡

���������飬����ϵ��

Tel�� +��86��21 5130 7111

FAX�� +��86��21 5130 7112

Email��info@innchinc.com

���Ѿ��γ��˻���һ�ź˵缼���� CAP1400 �˵缼�����߳�ȥ�����������ߡ����Ÿ�������Ѵ˴Ρ��߳�ȥ�����ͻ�ƣ��й�ٲȻ�γ��������˵缼��·�߳����ĸ�֡�

���Ѿ��γ��˻���һ�ź˵缼���� CAP1400 �˵缼�����߳�ȥ�����������ߡ����Ÿ�������Ѵ˴Ρ��߳�ȥ�����ͻ�ƣ��й�ٲȻ�γ��������˵缼��·�߳����ĸ�֡�

© 2024 �Ϻ�Ӣ��������ѯ����˾ ��Ȩ����

© 2024 �Ϻ�Ӣ��������ѯ����˾ ��Ȩ����